Få mer ut av sparepengene med fondssparing

Hvorfor skulle jeg risikere å tape sparepengene mine i fondsmarkedet, tenkte jeg som nyutdannet økonom. Her er hvorfor.

Da jeg som nyutdannet økonom begynte å jobbe i bank midt på 2000-tallet var jeg selv skeptisk til denne fondssparingen som noen i banken snakket så varmt om. Gjennom sommerjobb og helgejobb siden ungdomsskolealder hadde jeg lært at penger må man jobbe for, og at det er dumt å rote dem bort. Hvorfor skulle jeg da risikere å tape sparepengene mine i fondsmarkedet?

Hvorfor spare i fond?

I korte trekk handler fondssparing om å få mer ut av sparepengene dine enn om de står i banken. Med den inflasjonen (prisstigningen) vi har i Norge hvert år så blir sparepengene dine i prinsippet litt mindre verdt hvert år så lenge de står på sparekonto. Og det er jo egentlig ganske kjedelig!

Holder du bufferkontoen din utenfor og er villig til å ta noe risiko på den mer langsiktige sparingen din kan du forvente en meravkastning på disse pengene. Men, husk å være langsiktig, du blir ikke rik over natta selv om du starter fondssparing.

I hovedsak har vi disse fondstypene:

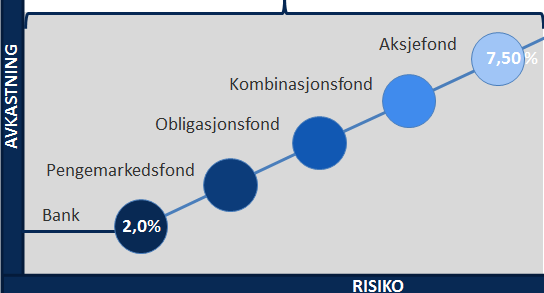

- Aksjefond- et verdipapirfond som investerer minimum 80 % av andelseiernes kapital i aksjemarkedet. Aksjefond er inndelt i ulike grupper etter hvor fondets penger investeres. Investeringen kan være geografisk avgrenset til for eksempel Norge, Norden eller Europa eller på ulike bransjer som for eksempel helse, finans eller teknologi.

- Rentefond- et verdipapirfond som investerer pengene i rentebærende papirer som for eksempel obligasjoner.

- Kombinasjonsfond- et verdipapirfond som investerer i både rentemarkedet og aksjemarkedet.

Generelt om fond

Det mange tenker på når de hører ordet fond er risiko, og i dette ordet ligger muligheten for å tape penger på sparingen. Altså risiko for at pengene dine kan bli mindre verdt. Dette er imidlertid bare halve sannheten. Risiko i denne konteksten betyr nemlig muligheten for å tape penger, men også ikke minst muligheten for å tjene penger. Egentlig handler fondssparing om risikospredning. Det er som kjent dumt å ha alle eggene i en kurv om du skulle være så uheldig å miste kurven.

Kjøper du en aksje i et selskap er du prisgitt at akkurat dette selskapet gjør det bra for at du skal tjene penger på investeringen. Kjøper du andeler i et aksjefond vil fondsforvalter investere pengene dine i mange ulike selskaper, noe som gir deg en spredning av risiko.

Hva med en gratis lunsj?

I finansbransjen er det et uttrykk som heter; «Det finnes ikke noen gratis lunsj». Med dette uttrykket mener vi at du får ikke høy avkastning til lav risiko. Om et slikt produkt hadde fantes hadde nok alle valgt nettopp det.

Mens bankkonto over tid har en forventet snitt årlig rente på ca 2 %, har et aksjefond en forventet snitt årlig avkastning på 7,50%. Rentefond og ulike kombinasjonsfond har forventet avkastning mellom disse to ytterpunktene. Og regelen er at høyere aksjeandel gir høyere forventet avkastning over tid.

Fast månedlig sparing

For folk flest vil en fast månedlig spareavtale være den greieste måten å investere i fondsmarkedet på. Dette gir en ytterligere spredning av risiko fordi du kjøper fondsandeler på ulike tidspunkt. Slik får du kjøpt noen billige andeler og noen dyre andeler i fondet.

Om markedet faller så faller verdien av dine andeler i fondet, men samtidig så får du kjøpt fondsandeler på salg gjennom din spareavtale. Derfor, så lenge du har en viss langsiktighet så er det egentlig helt greit at markedet faller litt innimellom slik at du får kjøpt deg noen billige andeler i fondet.

Fra skeptisk fersking til helfrelst bankmann

Innledningsvis ga jeg uttrykk for at jeg hadde møtt bankverden med en viss skepsis til fond og fondssparing, en skepsis som utvilsomt har falt bort på veien. Selv om jeg var skeptisk startet jeg fondssparing selv, og fikk fort se at dette kunne være lønnsomt. Senere, som investeringsrådgiver, fikk jeg også gleden av å følge kunders reise i fondsmarkedet gjennom opp og nedturer.

Finanskrisen i 2008 gjorde at mange, meg selv inkludert, opplevde at verdien på sparepengene falt markant samtidig som de hver måned kjøpte billige fondsandeler gjennom sin spareavtale. Disse kundene, meg selv inkludert, har for lengst tjent inn igjen dette verdifallet, og mye mer enn det.

Historien gjentar seg, også i fondsmarkedet, og nettopp derfor må du tenke langsiktig når du sparer i fond. Det vil komme oppturer og nedturer også i fremtiden, det er det eneste som er helt sikkert.

Mange har spurt meg: Kan jeg tape alle pengene jeg har i et fond? Da pleier jeg å svare at da er det skjedd så mye elendighet i verden, at da er det ikke først og fremst sparepengene dine du tenker på. Dette er litt flåsete sagt, men sannsynligheten for at noe sånt skal skje er nær null!

Kom i gang

Om du kunne tenke deg å vite mer om fond og fondssparing anbefaler jeg at du klikker deg inn på Fondssparing og leser mer, test også vår sparekalkulator. Sparer du 2000 kr i måneden i et aksjefond i 15 år for eksempel, ja så kan du forvente å sitte igjen med drøye 650 000 kr.

På denne siden kan du også starte spareavtale og komme i gang. Ønsker du flere råd om hvilket fond som kan passe for deg tar du kontakt med rådgiver i banken .

Lykke til!